[코리언저널 정주형기자 go@koreanjournal.net]

국내 도입 7년 크라우드펀딩(P2P) 대출, 국내 거래 규모의 70~80%를 차지하는 한국금융플랫폼이 운영하는 머니옥션 이용 고객의 신용등급별 대출현황을 살펴보면 국내 P2P금융이 소시민들의 신용등급을 유지시켜주는 최선의 방어선임을 확인할 수 있다.

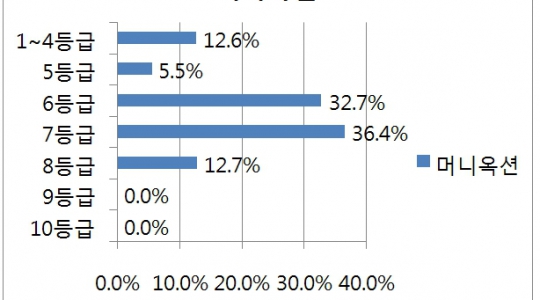

한국신용평가(주) 13년도 자료에 따르면 금융업종별 신용등급별 신용대출이 저축은행(7~10등급 64.1%)이나 대부업(7~10등급 86.6%)과 달리 P2P금융의 대출이용 고객층은 7등급 이내가 전체 이용자의 87.2%로 직장인이나 자영업자들이 신용관리를 위해 선택하는 스마트한 금융으로 자리잡고 있다.

대출이나 카드대금의 연체기간 5영업일 이상, 연체금액 10만원 이상 시 단기 연체로 처리되며 해당 정보는 신용평가사를 거쳐 금융 사에 공유된다. 연체기록은 기간이 길거나 금액 또는 횟수가 많을수록 신용등급에 부정적인 영향을 끼치게 되는데 연체가 발생하면 대다수는 신용등급을 5등급 이상으로 유지하기 어렵고 연체 기간이 3개월 이상일 경우 8등급 이하로 하락할 수 있다며 금융감독원은 소비자들의 주의를 촉구했다.

‘P2P(Peer to peer, 개인 대 개인) 대출’은 자금이 필요한 개인 또는 사업자가 필요한 대출금 규모와 이자율, 대출금 사용처, 상환계획 등을 게시판에 올리면 투자회원들이 이를 보고 투자하는 방식이다.

머니옥션 P2P대출은 금융기관의 자금이 아닌 개인 투자자의 자금을 모아 대출을 실행하므로 타 금융기관과 신용등급평가기관에 대출 관련 정보를 제공하지 않아 신용등급에 전혀 영향을 주지 않는 장점이 있다.

제도권 편입, 목전에 와 있어

업계는 국내시장에서 P2P금융이 선진국처럼 보편적 금융 서비스로 자리잡기 위한 P2P금융의 제도적 가이드라인이 곧 정립될 것으로 기대하고 있다.

‘창조경제’를 내세운 박근혜 대통령은 지난해 3월 크라우드펀딩의 법제화를 지시했다. 같은 해 6월 크라우드펀딩 도입을 위한 자본시장법 개정안(새누리당 신동우 의원 발의)이 국회 정무위에 상정된 상태다. P2P 금융 투자자에 대한 규정이 없다 보니 투자자들의 이자 소득은 일종의 불로소득으로 간주되어 높은 세금이 부과되는 만큼 정부 주도의 제도 개선을 기대하고 있다.

미국은 ‘금융소비자보호국(CFPB)’이 P2P 금융대출 세부규칙을 마련, 대출자와 투자자를 보호하고 있다.

법제화 된다면 투자회원의 폭발적인 증가가 기대되며, 특히 제도권에 편입될 경우 거래 과정에서 나올 수 있는 채권 거래 등 다양한 시장이 만들어질 것으로 보고 있다.

실제 지난 2010년 P2P금융을 제도권으로 품은 미국은 거래 과정에서 나오는 채권의 법적 거래나 2년간 보유한 후 분할 상환 받는 채권의 3자간 거래를 허용하고 있다.