ņŚ░ĻĄ¼ņåīļŖö Ļ░ü ņ¦æļŗ©ņØś ņŗ▒Ēü¼Ēā▒Ēü¼ņØ┤ļŗż. ņŗ▒Ēü¼Ēā▒Ēü¼ļ×Ć ĻĘĖ ņØ┤ĒĢ┤Ļ┤ĆĻ│äļīĆņāüņ×ÉļōżņØś ļģ╝ļ”¼ļź╝ ļ¦īļōżļ®░ ĻĘĖļōżņØś ņĀäļץņØä ņäĖņÜ░ļŖö Ļ││ņØ┤ļŗż. ļ░▒Ļ│╝ņé¼ņĀäņŚÉņä£ļŖö Ļ░ü ļČäņĢ╝ņØś ņĀäļ¼Ė ņŖżĒģØņØä Ēżņś╣ĒĢśĻ│Ā ņżæļ”ĮņØś ņ×ģņןņŚÉņä£ļŖö ņĀĢņ╣śņĀü Ļ┤ĆņĀÉņŚÉņä£ ņĀĢņ▒ģņ×ģņĢłņØś ĻĖ░ņ┤łĻ░Ć ļÉśļŖö Ļ░üņóģ ņŗ£ņŖżĒģ£ņØä Ļ░£ļ░£ ņŚ░ĻĄ¼ĒĢśļŖö ļÅģļ”ĮĻĖ░Ļ┤ĆņØ┤ļØ╝Ļ│Ā ņĀĢņØśĒĢśĻ│Ā ņ׳ļŗż.

ņØ╝ļ░śņĀüņ£╝ļĪ£ ņÜ░ļ”¼ļŖö ĻĘĖļ¤¼ĒĢ£ ņŚ░ĻĄ¼ņåīņØś Ļ▓ĮņĀ£ņĀäļ¦ØņØä ĻĘĖļāź ņł½ņ×Éļ¦ī ļ│┤ļŖö ņ”ē Ēæ£Ēö╝ņĀüņ£╝ļĪ£ļ¦ī ļ│Ėļŗż. ļŗżņŗ£ ļ¦ÉĒĢśļ®┤, ļ¬ć ĒŹ╝ņä╝ĒŖĖĻ░Ć ņś¼ļ×ÉļŖöņ¦Ćļ¦ī ņŻ╝ļ¬®ĒĢśņ¦Ćļ¦ī, ņé¼ņŗż ĻĘĖĻ▓āņØĆ ņżæņÜöĒĢśņ¦Ć ņĢŖļŗż. ņĀĢļ¦É ņżæņÜöĒĢ£ Ļ▓āņØĆ ĻĘĖĻ▒░ņŚÉ ļīĆĒĢ£ ĻĘ╝Ļ▒░ņØ┤ļŗż. ĻĘĖ ĻĘ╝Ļ▒░ļź╝ ĻĘĖļōżņØś ņØ┤ĒĢ┤Ļ┤ĆĻ│ä ņ”ē ņåīņåŹļÉśņ¢┤ ņ׳ļŖö Ļ││ņØś Ļ┤ĆņĀÉņŚÉņä£ ļ░öļØ╝ļ│┤ļŖö Ļ▓āņØ┤ļŗż. ņśłļź╝ ļōżņ¢┤ ņĀĢļČĆņØś ņŚ░ĻĄ¼ņåīļŖö ņĀĢļČĆņŚÉ ļīĆĒĢ£ ņśłņé░ ļ░Å ņÜ┤ņÜ®ņĀäļץņØä ņäĖņÜ░ļŖö Ļ││ņØ┤ļ®░, ĻĖłņ£ĄĻĖ░Ļ┤ĆņØś ņŚ░ĻĄ¼ņåīļŖö ĻĘĖ ĻĖłņ£ĄĻĖ░Ļ┤ĆņŚÉ ļ¦×ņČś ņĀäļץņØä ņäĖņÜ░ĻĖ░ ļĢīļ¼ĖņØ┤ļŗż. ļö░ļØ╝ņä£, ļ│Ė Ļ▓ĮņĀ£ņĀäļ¦ØņŚÉ ļīĆĒĢ£ ĻĖ░ņé¼ļŖö 3Ļ░Ćņ¦Ć ļŗ©Ļ│äļĪ£ ĻĄ¼ļČäĒĢśņŚ¼ Ļ▓ĮņĀ£ņĀäļ¦ØļōżņØä ņĀĢļ”¼ĒĢ┤ ļ│┤ņĢśļŗż.

1ļŗ©Ļ│ä ļæÉĻ░Ćņ¦Ć ņżĆļ╣ä

(1) ņØ┤ĒĢ┤Ļ┤ĆĻ│äļź╝ ņ£ĀļģÉĒĢśņ×É.

ņĀĢļČĆļŖö ĻĄŁĻ░Ćļź╝ ņÜ┤ņśüĒĢśļŖö ļģ╝ļ”¼ņÖĆ ņĀäļ¦ØņØä ĒĢśļŖö Ļ││ņØ┤ĻĖ░ņŚÉ ņ¢┤ņ®īļ®┤ Ļ░Ćņן ņżæņÜöĒĢśļŗż. ņĢäņēĮĻ▓īļÅä Ļ▓ĮĻĖ░ņ╣©ņ▓┤ņØ╝ Ļ▓ĮņÜ░ ĻĄŁņ▒ģ ņŚ░ĻĄ¼ĻĖ░Ļ┤ĆļōżņØĆ ļŗżļźĖ ņŚ░ĻĄ¼ņåīļōżļ│┤ļŗż ļŹö ĻĖŹņĀĢņĀüņ£╝ļĪ£ ļ░öļØ╝ļ│Ėļŗż.

ĻĖłņ£ĄĻĖ░Ļ┤ĆņØś Ļ▓ĮņÜ░ļŖö ņ¢┤ļ¢©Ļ╣ī? ĻĖłņ£ĄĻĖ░Ļ┤Ć ĒŖ╣Ē׳ ņØĆĒ¢ēņØĆ ņ¢┤ļ¢╗Ļ▓ī ļÉĀĻ╣ī? ņØĆĒ¢ēņØś Ļ▓ĮņÜ░ļŖö ņé¼ņŗż ņśłļīĆļ¦łņ¦äņ£╝ļĪ£ ļ©╣Ļ│Ā ņé¼ļŖö Ļ││ņØ┤ļŗż. ņśłļīĆļ¦łņ¦äņØ┤ļ×Ć ņśłĻĖłĻĖłļ”¼ņÖĆ ļīĆņČ£ĻĖłļ”¼ņØś ņ░©ņØ┤ļØ╝ Ļ░äļŗ©Ē׳ Ēæ£ĒśäĒĢĀ ņłś ņ׳ļŗż. ļö░ļØ╝ņä£, ņåīļ╣äņÖĆ ņ¦ĆņČ£ņŚÉ ļīĆĒĢ£ ļČĆļČäņØś ņĀäļ¦ØņØ┤ ņżæņÜöĒĢĀ Ļ▓āņØ┤ļŗż. ņØ┤ļ¤¼ĒĢ£ ņØ┤ĒĢ┤Ļ┤ĆĻ│äņŚÉ ļ¦×ņČ░ ņĀäļ¦ØņØä ļĮæņĢäļé┤ļ®░, ļśÉĒĢ£ ĻĘĖļōżņØś ņÜ┤ņśüņĀäļץņØä ņäĖņÜ░ļŖö Ļ▓āņØ┤ļŗż.

ĻĖ░ņŚģņØĆ ņ¢┤ļ¢©Ļ╣ī? ĻĖ░ņŚģņØś ņŚ░ĻĄ¼ņåīļŖö ĻĘĖ ĻĖ░ņŚģņØś ņāØņĪ┤ņØä ņ£äĒĢśņŚ¼ Ļ▓ĮņĀ£ņĀäļ¦ØņØä ĒĢśļ®░, ĻĘĖ ĻĖ░ņŚģņØ┤ ņåŹĒĢ£ ļČäņĢ╝ļŖö ļŹöņÜ▒ ļŹö ņŗĀĻ▓ĮņØä ņōĖ Ļ▓āņØ┤ļŗż. ļö░ļØ╝ņä£, ĻĘĖļōżņØś ņ×ģņןņØä Ļ│ĀļĀżĒĢśĻ│Ā ĻĘĖļōżņØś Ļ┤ĆņĀÉņŚÉņä£ ņé┤ĒÄ┤ļ│╝ ĒĢäņÜöĻ░Ć ņ׳ļŖö Ļ▓āņØ┤ļŗż.

ņ¢┤ļŖÉ Ļ││ņØ┤ļōĀ ĻĘĖ Ļ││ņŚÉ ņ׳ļŖö ņé¼ļ×īļōżņØĆ ļ│ĖņØĖņØ┤ ņ▓śĒĢ┤ņ¦ä ņāüĒÖ®ņŚÉ ļ¦×ņČ░ņä£ ņäĖņāüņØä ļ│┤ļŖö Ļ▓āņØĆ ņĢäļŗÉĻ╣ī? ĻĘĖļ¤¼ĒĢ£ ĻĘ╝Ļ▒░ļĪ£ ĻĖ░ņŚģņØä ļ░öļØ╝ļ│┤ņ×É. ļ│Ė ĻĖ░ņé¼ņŚÉņä£ ņĀ£ņŗ£ĒĢśļŖö ņĀäļ¦ØĒæ£ļŖö ļ░öļĪ£ ĻĘĖļ¤¼ĒĢ£ ņØ┤ĒĢ┤Ļ┤ĆĻ│äļīĆņāüņ×Éļź╝ ļČäļźśĒĢśņŚ¼ ņĀĢļ”¼ĒĢ£ Ļ▓āņØ┤ļŗż.

(2) ņÜ®ņ¢┤ņØś ņØ┤ĒĢ┤

Ļ░ü ņŚ░ĻĄ¼ņåīņØś ņĀäļ¦ØņØä ņĀĢļ”¼ĒĢ£ Ēæ£ņŚÉņä£ ļéśņśżļŖö Ļ▓ĮņĀ£ņä▒ņןļźĀ, ļ»╝Ļ░äņåīļ╣ä ļō▒ ņÜ®ņ¢┤ļōżņØ┤ ņĪ░ĻĖłņØĆ ļé»ņäżĻ│Ā ņ¢┤ļĀĄļŗż. ĻĘĖ ņĀĢņØśļź╝ ļ©╝ņĀĆ ņĀĢļ”¼ĒĢ┤ ļ│┤Ļ│Āņ×É ĒĢ£ļŗż. ņĢäļלņØś ņĀĢņØśļŖö ĒåĄĻ│äņ▓ŁņŚÉņä£ ņĀ£Ļ│ĄĒĢśļŖö e-ļéśļØ╝ņ¦ĆĒæ£ņØś ņĀĢņØśļź╝ ĻĖ░ņżĆņ£╝ļĪ£ ņĪ░ĻĖłņØĆ ņēĮĻ▓ī ĒÆĆņ¢┤ļ│┤ļĀż ĒĢ£ļŗż.

ŌŚÅĻ▓ĮņĀ£ņä▒ņןļź

Ļ▓ĮņĀ£ņä▒ņןļźĀ(Economic growth rate)ņØ┤ļ×Ć ņØ╝ņĀĢĻĖ░Ļ░ä ļÅÖņĢł Ļ░ü Ļ▓ĮņĀ£ĒÖ£ļÅÖļČĆļ¼ĖņØ┤ ļ¦īļōżņ¢┤ļéĖ ļČĆĻ░ĆĻ░Ćņ╣śĻ░Ć ņĀäļģäņŚÉ ļ╣äĒĢśņŚ¼ ņ¢╝ļ¦łļéś ņ”ØĻ░ĆĒĢśņśĆļŖöĻ░Ćļź╝ ļ│┤ĻĖ░ ņ£äĒĢ£ ņ¦ĆĒæ£ļĪ£ņä£ ĒĢ£ ļéśļØ╝ņØś Ļ▓ĮņĀ£Ļ░Ć ņØ┤ļŻ®ĒĢ£ Ļ▓ĮņĀ£ņØś ņä▒Ļ│╝ļź╝ ņĖĪņĀĢĒĢśļŖö ņżæņÜöĒĢ£ ņ▓ÖļÅäļØ╝ ĒĢĀ ņłś ņ׳ļŗż. ņØ┤ļ¤¼ĒĢ£ Ļ▓ĮņĀ£ņä▒ņןņØä ļéśĒāĆļé┤ļŖö ņ¦ĆĒæ£ļĪ£ļŖö GDP(ĻĄŁļé┤ņ┤ØņāØņé░)ņÖĆ GNP(ĻĄŁļ»╝ņ┤ØņāØņé░)Ļ░Ć ņ׳ļŖöļŹ░, GDPļŖö ņåīņ£ĀņŚÉ Ļ┤ĆĻ│äņŚåņØ┤ ĒĢ£ ļéśļØ╝ņŚÉ ņ׳ļŖö ļģĖļÅÖ, ņ×Éļ│Ė ļō▒ ļ¬©ļōĀ ņāØņé░ņÜöņåīļź╝ Ļ▓░ĒĢ®ĒĢśņŚ¼ ļ¦īļōżņ¢┤ļéĖ ņĄ£ņóģņāØņé░ļ¼╝ņØś ĒĢ®ņØĖ ņāØņé░ĒÖ£ļÅÖņ¦ĆĒæ£ņØ┤ļ®░, GNPļŖö ĒĢ£ ļéśļØ╝Ļ░Ć ņåīņ£ĀĒĢ£ ņāØņé░ņÜöņåīļź╝ ĻĄŁļé┤ņÖĖņØś ņāØņé░ĒÖ£ļÅÖņŚÉ ņ░ĖņŚ¼ņŗ£Ēé© ļīĆĻ░ĆļĪ£ ļ░øņØĆ ņåīļōØņØä ĒĢ®Ļ│äĒĢśņŚ¼ ņé░ņČ£ĒĢśļŖö ņåīļōØņ¦ĆĒæ£ņØ┤ļŗż. ļŗ╣ņ┤łņŚÉļŖö Ļ▒░ņŗ£Ļ▓ĮņĀ£ļČäņäØņØś ņ┤łņĀÉņØ┤ ņåīļōØņĖĪļ®┤ņŚÉ ņ׳ņŚłĻĖ░ ļĢīļ¼ĖņŚÉ GNPļź╝ Ļ▓ĮņĀ£ņä▒ņןņØś ņżæņŗ¼ņ¦ĆĒæ£ļĪ£ ņé╝ņĢśņ¦Ćļ¦ī, 1970ļģäļīĆ ņØ┤Ēøä ņäĖĻ│äņĀüņ£╝ļĪ£ Ļ▓ĮņĀ£ņØś ĻĄŁņĀ£ĒÖöĻ░Ć ĻĖēĻ▓®Ē׳ ņ¦äņĀäļÉśļ®┤ņä£, ļģĖļÅÖņØ┤ļéś ņ×Éļ│ĖņØś ĻĄŁĻ░ĆĻ░ä ņØ┤ļÅÖņØ┤ ĒÖĢļīĆļÉ©ņŚÉ ļö░ļØ╝ ņåīļōØņ¦ĆĒæ£ņŚÉ Ļ░ĆĻ╣īņÜ┤ GNPĻĖ░ņżĆ ņä▒ņןļźĀņØ┤ ĻĄŁļé┤Ļ▓ĮĻĖ░ ļ░Å Ļ│ĀņÜ®ņé¼ņĀĢ ļō▒ņØä ņĀ£ļīĆļĪ£ ļ░śņśüĒĢśņ¦Ć ļ¬╗ĒĢśĻ▓ī ļÉśļ®┤ņä£ Ļ░ü ĻĄŁņØĆ Ļ▓ĮņĀ£ņä▒ņןņØś ņżæņŗ¼ņ¦ĆĒæ£ļź╝ GDPļĪ£ ļ░öĻŠĖĻĖ░ ņŗ£ņ×æĒ¢łĻ│Ā, ņÜ░ļ”¼ļéśļØ╝ļÅä ņØ┤ļ¤░ ĻĄŁņĀ£ņČöņäĖņŚÉ ļ░£ļ¦×ņČöņ¢┤ 1995ļģäļČĆĒä░ ņżæņŗ¼ņ¦ĆĒæ£ļź╝ GDPļĪ£ ļ│ĆĻ▓ĮĒĢśņŚ¼ ļ░£Ēæ£ĒĢśĻ▓ī ļÉśņŚłļŗż.

ŌŚÅņåīļ╣äņ×Éļ¼╝Ļ░Ć(ņ¦Ćņłś)

ļ¼╝Ļ░ĆļŖö ļ¼╝Ļ▒┤ ņ”ē ņāüĒÆłņØś Ļ░ĆĻ▓®ņØ┤ļŗż. ņåīļ╣äņ×Éļ¼╝Ļ░ĆļŖö ņåīļ╣äņ×ÉĻ░Ć ņō░ļŖö ņāüĒÆłņØś Ļ░ĆĻ▓®ņØ┤ļØ╝Ļ│Ā ņĀĢļ”¼ĒĢĀ ņłś ņ׳ļŗż. ņØ┤ļŖö ļ¦żņøö ņāüĒÆłĻ░ĆĻ▓®Ļ│╝ ņä£ļ╣äņŖż ņÜöĻĖłņØś ļ│ĆļÅÖļźĀņØä ņĖĪņĀĢĒĢśņŚ¼ ļ¼╝Ļ░ĆņāüņŖ╣ņŚÉ ļö░ļźĖ ņåīļ╣äņ×ÉļČĆļŗ┤, ĻĄ¼ļ¦żļĀź ļō▒ ņĖĪņĀĢņŚÉ ĒÖ£ņÜ®ĒĢ£ļŗż. ļÅäņŗ£Ļ░ĆĻ│äĻ░Ć ņØ╝ņāüņāØĒÖ£ņØä ņśüņ£äĒĢśĻĖ░ ņ£äĒĢ┤ ĻĄ¼ņ×ģĒĢśļŖö ņāüĒÆłĻ░ĆĻ▓®Ļ│╝ ņä£ļ╣äņŖż ņÜöĻĖłņØś ļ│ĆļÅÖņØä ņóģĒĢ®ņĀüņ£╝ļĪ£ ņĖĪņĀĢĒĢśĻĖ░ ņ£äĒĢ┤ ņ×æņä▒ĒĢśļŖö ņ¦ĆņłśļØ╝ ĒĢĀ ņłś ņ׳ļŖöļŹ░, 2010ļģäņØä ĻĖ░ņżĆ(=100)ņ£╝ļĪ£ Ļ░ĆĻ│äņåīļ╣äņ¦ĆņČ£ņŚÉņä£ ņ░©ņ¦ĆĒĢśļŖö ļ╣äņżæņØ┤ 1/10,000 ņØ┤ņāüņØĖ ĒÆłļ¬® 481Ļ░£ļź╝ ļīĆņāüņ£╝ļĪ£ ņ×æņä▒ĒĢ£ļŗż.

ŌŚÅĻ▓Įņāüņłśņ¦Ć

ņĪ░ĻĖł ņ¢┤ļĀżņÜ┤ ņÜ®ņ¢┤ņØĖļŹ░, ĒĢśļéśņö® ņלļØ╝ļ│┤ļ®┤ ņśżĒ׳ļĀż ņØ┤ĒĢ┤ĒĢśĻĖ░ ņēĮļŗż. Ļ▓ĮņāüņØ┤ļØ╝ļŖö Ļ▓āņØĆ Ļ▓ĮņĀ£ņĀüņ£╝ļĪ£ ĒĢŁņāü ņ׳ļŖö ņØ╝ļĪ£ ļ░£ņāØĒĢ©ņØä ņØśļ»ĖĒĢ£ļŗż. ņłśņ¦ĆļŖö ņłśņ×ģĻ│╝ ņ¦ĆņČ£ņØś ņĢĮņ×ÉļĪ£ ļ│╝ ņłś ņ׳ļŗż. ĒÆĆņ¢┤ļ│┤ļ®┤, Ļ▓ĮņĀ£ĒÖ£ļÅÖņØ┤ļØ╝ļŖö ņāüĒÖ®ņĢłņŚÉņä£ ļ▓īņ¢┤ņ¦ä ņłśņ×ģĻ│╝ ņ¦ĆņČ£ņØś ņ░©ņØ┤ņØĖļŹ░, ĒĢ£ ĻĄŁĻ░ĆĻ░Ć ņŗżļ¼╝ļČĆļ¼ĖņŚÉņä£ ņÖĖĻĄŁĻ│╝ ņŗżĒ¢ēĒĢ£ Ļ▒░ļלĻ▓░Ļ│╝ ļ▓īņ¢┤ļōżņØĖ ņłśņ×ģņŚÉņä£ ņ¦ĆņČ£ņØä ņ░©Ļ░ÉĒĢ£ ĻĖłņĢĪņØ┤ļØ╝ ĒĢĀ ņłś ņ׳ļŗż. Ļ▓Įņāüņłśņ¦ĆļŖö ņāüĒÆłņłśņ¦Ć, ņä£ļ╣äņŖżņłśņ¦Ć, ņåīļōØņłśņ¦Ć, Ļ▓ĮņāüņØ┤ņĀäņłśņ¦ĆļĪ£ ĻĄ¼ļČäļÉ£ļŗż. ņāüĒÆłņłśņ¦ĆļŖö ņāüĒÆłņØś ņłśņČ£Ļ│╝ ņłśņ×ģņØś ņ░©ņĢĪņØä ļéśĒāĆļé┤ļŖö ņłśņ¦ĆņØ┤ļ®░, ņä£ļ╣äņŖżņłśņ¦ĆļŖö ĒĢ┤ņÖĖņŚ¼Ē¢ē, ņ£ĀĒĢÖ?ņŚ░ņłś, ņÜ┤ņłśņä£ļ╣äņŖż ļō▒Ļ│╝ Ļ░ÖņØĆ ņä£ļ╣äņŖż Ļ▒░ļל Ļ┤ĆĻ│äĻ░Ć ņ׳ļŖö ņłśņ×ģĻ│╝ ņ¦ĆņČ£ņØś ņ░©ņĢĪņØä ļéśĒāĆļé┤ļŖö ņłśņ¦ĆļØ╝ ĒĢĀ ņłś ņ׳ļŗż.

ĒØöĒ׳ Ļ▓Įņāüņłśņ¦Ć ĒØæņ×ÉļØ╝ļŖö ļ¦ÉņØ┤ ņ¢ĖļĪĀņŚÉ ņ¢ĖĻĖēļÉśļŖö Ļ▓ĮņÜ░Ļ░Ć ļ¦ÄņØĆļŹ░, ņÖĖĻĄŁņŚÉ ĒīÉ ņ×¼ĒÖöņÖĆ ņä£ļ╣äņŖżĻ░Ć ņé¼ļōżņØĖ Ļ▓āļ│┤ļŗż ļ¦Äņ£╝ļ»ĆļĪ£ ņłśņČ£ņØä ĒåĄĒĢ┤ ļŖśņ¢┤ļéśļŖö ņåīļōØĻ│╝ ņØ╝ņ×Éļ”¼Ļ░Ć ņłśņ×ģņØä ĒåĄĒĢ┤ ņżäņ¢┤ļō£ļŖö ņåīļōØĻ│╝ ņØ╝ņ×Éļ”¼ļ│┤ļŗż Ēü¼Ļ▓ī ļÉśĻ│Ā ļö░ļØ╝ņä£ ņĀäņ▓┤ņĀüņ£╝ļĪ£ļŖö ĻĘĖļ¦īĒü╝ ĻĄŁļ»╝ņåīļōØņØ┤ ļŖśņ¢┤ļéśĻ│Ā Ļ│ĀņÜ®ņØ┤ ĒÖĢļīĆļÉśļŖö Ļ▓ĮņÜ░ļź╝ ļ¦ÉĒĢ£ļŗż.

ŌŚÅņŗżņŚģļź

ņŗżņŚģļźĀņØĆ Ļ▓ĮņĀ£ĒÖ£ļÅÖņØĖĻĄ¼(ņĘ©ņŚģņ×É+ņŗżņŚģņ×É)ņŚÉņä£ ņŗżņŚģņ×ÉĻ░Ć ņ░©ņ¦ĆĒĢśļŖö ļ╣äņ£©ņØä ļ¦ÉĒĢ£ļŗż. ļŹö ņ×ÉņäĖĒ׳ ņé┤ĒÄ┤ļ│┤ļ®┤, ņĪ░ņé¼ļīĆņāüņøö 15ņØ╝ Ēśäņ×¼ ļ¦ī 15ņäĖ ņØ┤ņāü ņØĖĻĄ¼ ņżæ Ļ▓ĮņĀ£ĒÖ£ļÅÖņØĖĻĄ¼ļź╝ ļīĆņāüņ£╝ļĪ£ Ļ│ĀņÜ®ņ¦ĆĒæ£ļź╝ ņĪ░ņé¼ĒĢśņŚ¼, ņĘ©ņŚģņ×Éļź╝ ļīĆņāüņ£╝ļĪ£ ĒĢśļŖöļŹ░, ņĘ©ņŚģņ×ÉņØś ņĀĢņØśļź╝ ņĪ░ņé¼ļīĆņāüņŻ╝Ļ░äņŚÉ ņłśņ×ģņØä ļ¬®ņĀüņ£╝ļĪ£ 1ņŗ£Ļ░ä ņØ┤ņāü ņØ╝ĒĢ£ņ×ÉļĪ£ Ļ░ĆņĀĢĒĢśĻ│Ā ņ׳ļŗż. ļśÉĒĢ£ Ļ│ĀņÜ®ņāüĒÖ®ņØĆ ņĘ©ņŚģņ×Éņłś ņ”ØĻ░ÉņØä ņŻ╝ņÜöĒĢ£ ĻĖ░ņżĆņ£╝ļĪ£ ņŗżņŚģļźĀ ļō▒ņØä ņŚ¼ĒāĆ Ļ│ĀņÜ®ņ¦ĆĒæ£ļź╝ Ļ░ÉņĢłĒĢśņŚ¼ ĒīÉļŗ©ĒĢśļŖö Ļ▓āņØ┤ ļ░öļ×īņ¦üĒĢ£ļŹ░, Ļ│ĀņÜ®ņ¦ĆĒæ£ļŖö ņØĖĻĄ¼ĻĄ¼ņĪ░ ļ│ĆĒÖöņŚÉ ņśüĒ¢źņØä ļ¦ÄņØ┤ ļ░øļŖö ņĖĪļ®┤ņØ┤ ņ׳ņ£╝ļ»ĆļĪ£ ĒĢ┤ņäØņāü ņØ┤ļź╝ Ļ░ÉņĢłĒĢĀ ĒĢäņÜöĻ░Ć ņ׳ņ£╝ļ®░, Ļ│ĀņÜ®ņ¦ĆĒæ£ļŖö Ļ│äņĀłņĀü ņÜöņØĖņŚÉ Ēü¼Ļ▓ī ņóīņÜ░ļÉśļ»ĆļĪ£ ņØ┤ļź╝ ņĀ£Ļ▒░ĒĢśĻĖ░ ņ£äĒĢ┤ ĒåĄņāüņĀüņ£╝ļĪ£ ņĀäļģäļÅÖĻĖ░ņÖĆ ļ╣äĻĄÉĒĢśņŚ¼ ņé┤ĒÄ┤ļ│Ėļŗż.

2ļŗ©Ļ│ä Ļ░ü ņŚ░ĻĄ¼ņåīņØś ņĀäļ¦Øņ╣ś ņ”ē ņł½ņ×ÉņŚÉ ļīĆĒĢ£ Ļ│Āņ░░

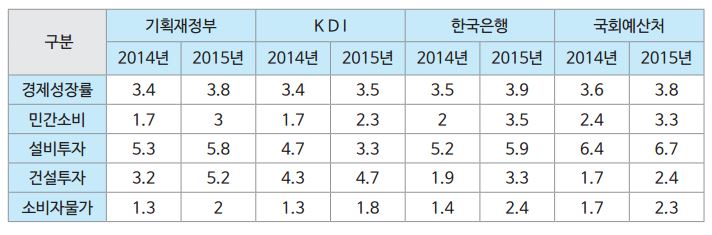

(1) ņĀĢļČĆ ņ£ĀĻ┤ĆĻĖ░Ļ┤ĆņØś ņĀäļ¦Ø

ņĀĢļČĆņØś ņŗ▒Ēü¼Ēā▒Ēü¼ļōżņØä ļ©╝ņĀĆ ņé┤ĒÄ┤ļ│┤ņ×É. Ēü¼Ļ▓ī 4Ļ││ņØä ņé┤ĒÄ┤ļ│╝ ņłś ņ׳ļŖöļŹ░, ņĀĢļČĆņØś ņĀĢņ▒ģņ¦æĒ¢ēļ░®ļ▓ĢņØĆ Ēü¼Ļ▓ī ļæÉĻ░Ćņ¦ĆļØ╝ ĒĢĀ ņłś ņ׳ļŗż. ņ×¼ņĀĢņĀĢņ▒ģņØä ņ¦æĒ¢ēĒĢśļŖö ĻĖ░ĒÜŹņ×¼ņĀĢļČĆņÖĆ ĒåĄĒÖöņĀĢņ▒ģņØä ņ¦æĒ¢ēĒĢśļŖö ĒĢ£ĻĄŁņØĆĒ¢ēņØ┤ļŗż. ņŚ¼ĻĖ░ņŚÉ ĻĄŁĻ░ĆņØś ņśłņé░ņØä ņ¦£ļŖö ĻĄŁĒÜīņśłņé░ņ▓śļĪ£ Ēü¼Ļ▓ī ĻĄ¼ļČäĒĢĀ ņłś ņ׳ļŗż. ļśÉĒĢ£ ĒĢ£ĻĄŁĻ░£ļ░£ņŚ░ĻĄ¼ņøÉņØĖ KDI(Korea Development Institute)ļź╝ ļ╣╝ļåōņØä ņłś ņŚåļŖöļŹ░, ĒĢ£ĻĄŁĻ░£ļ░£ņŚ░ĻĄ¼ņøÉ ņ”ē KDIļŖö 1971ļģäņŚÉ ņäżļ”ĮļÉ£ ļīĆĒĢ£ļ»╝ĻĄŁ ņĄ£ņ┤łņØś ņé¼ĒÜīĻ│╝ĒĢÖļČäņĢ╝ ņóģĒĢ®ņĀĢņ▒ģņŚ░ĻĄ¼ņåīņØ┤ļŗż. Ļ▒░ņŗ£Ļ▓ĮņĀ£, ĻĖłņ£Ą, ņ×¼ņĀĢ, ņé¼ĒÜīļ│┤ņן, ļģĖļÅÖ, ņé░ņŚģ, ļ¼┤ņŚŁ, ņŗ£ņןĻ░£Ēśü, ļČüĒĢ£Ļ▓ĮņĀ£ ļō▒ Ļ▓ĮņĀ£?ņé¼ĒÜī ņĀ£ļ░ś ļČäņĢ╝ņØś ņŚ░ĻĄ¼ļź╝ ĒåĄĒĢ┤ ņĀĢļČĆ ņĀĢņ▒ģņłśļ”ĮĻ│╝ ņĀ£ļÅäĻ░£ĒśüņŚÉ ĻĖ░ņŚ¼ĒĢśļŖö Ļ▓āņØä ļ¬®Ēæ£ļĪ£ ĒĢśĻ│Ā ņ׳ļŗż.

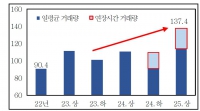

Ļ▓ĮņĀ£ņä▒ņןļźĀņØä ļ│┤ļ®┤, 4Ļ││ ļ¬©ļæÉ 2015ļģäņØä ņä▒ņןņ£╝ļĪ£ ļ│┤ņĢśļŗż. ņśłļź╝ ļōżņ¢┤ ĻĖ░ĒÜŹņ×¼ņĀĢļČĆļŖö 3.4%ņŚÉņä£ 3.8%ļĪ£ 0.3%ļĪ£ņ¦Ćļ¦ī, ļ»Ėļ»ĖĒĢ£ ņä▒ņןņ£╝ļĪ£ ņśłņĖĪĒĢśņśĆĻ│Ā, ĒĢ£ĻĄŁņØĆĒ¢ēņØś Ļ▓ĮņÜ░ 3.5%ņŚÉņä£ 3.9%ļĪ£ 0.4%ņØś ņä▒ņןņØä ĻĄŁĒÜīņśłņé░ņ▓śņØś Ļ▓ĮņÜ░ 3.6%ņŚÉņä£ 3.8%ļĪ£ 0.2%ņØś ņ”ØĻ░Ćļź╝ ņĀäļ¦ØĒĢśņśĆļŗż. ņØ┤ņŚÉ ļ░śĒĢ┤ KDIļŖö 3.4%ņŚÉņä£ 3.5%ļĪ£ 0.1%Ļ░Ć Ļ░Ćņן ļé«Ļ▓ī ņ×ĪņĢäņä£ Ļ▓░ļĪĀņĀüņ£╝ļĪ£ ņĀĆņä▒ņןņØś ĻĖ░ņĪ░Ļ░Ć ņŚ¼ņĀäĒĢśļŗżļŖö ņĀäļ¦ØņØ┤ļŗż. ņāüļ░śļÉ£ ņĀäļ¦ØņØä ļ│┤ņŚ¼ņŻ╝ļŖö Ļ▓āļÅä ņ׳ļŗż. ņ”ē ņäżļ╣äĒł¼ņ×ÉņØś Ļ▓ĮņÜ░ KDIļ¦ī 4.7%ņŚÉņä£ 3.3%ļĪ£ Ļ░ÉņåīĒĢĀ Ļ▓āņØ┤ļØ╝ ņĀäļ¦ØĒĢśĻ│Ā ņ׳ļŖöļŹ░, ņØ┤ņŚÉ ļīĆĒĢ£ ĻĘ╝Ļ▒░ļź╝ ļīĆļé┤ņÖĖ Ļ▓ĮĻĖ░ņŚ¼Ļ▒┤ņØ┤ ĒśĖņĀäļÉśņ¦Ć ņĢŖņØĆ ņāüĒÖ®ņŚÉ ņØśĒĢ£ ņĀĆņĪ░ĒĢ£ ļ¦żņČ£ņĢĪ ņ”ØĻ░ĆņäĖ ļ░Å ļé«ņØĆ ņśüņŚģ ņØ┤ņØĄļźĀ ļō▒ņ£╝ļĪ£ ņØĖĒĢ┤ ņ”ØĻ░ĆņäĖļź╝ 2014ļģä(4.7%)ļ│┤ļŗż ļé«ņØĆ 3.3%ļĪ£ ļ│┤Ļ│Ā ņ׳ļŗż. ĒĢśņ¦Ćļ¦ī, ņŻ╝ļ¬®ĒĢĀ ļČĆļČäņØĆ ņåīļ╣äņ×É ļ¼╝Ļ░ĆņŚÉ ļīĆĒĢ£ ņĀäļ¦ØņØ┤ļŗż. ļ¬©ļæÉ 2014ļģä 1%ļīĆņŚÉņä£ 2%ļĪ£ ņ¦äņ×ģĒĢ£ļŗżĻ│Ā ļ│┤ļŖöļŹ░, ņØ┤ļŖö ņä▒ņןļźĀ ĒĢśļØĮĻ│╝ ļ»╝Ļ░äņåīļ╣ä ņ£äņČĢ, Ēł¼ņ×ÉņĀĢņ▓┤ ļō▒ņØś ĻĖ░ņĪ░Ļ░Ć Ļ│Āņ░®ĒÖö ļÉśņŚłļŗżļŖö ĻĘ╝Ļ▒░ļź╝ ņŻ╝ņןĒĢ£ļŗż.

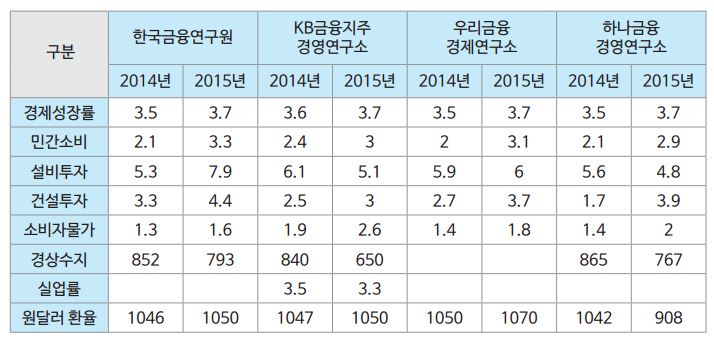

(2) ņØĆĒ¢ēņ£ĀĻ┤ĆĻĖ░Ļ┤ĆļōżņØś ņĀäļ¦Ø

ĻĖłņ£Ąņ£ĀĻ┤ĆĻĖ░Ļ┤Ćļōż ņżæ ņØĆĒ¢ēņØä ņżæņŗ¼ņ£╝ļĪ£ ņé┤ĒÄ┤ļ│Ėļŗżļ®┤, ļ©╝ņĀĆ ĻĖłņ£ĄĻĖ░Ļ┤Ć ņĀäņ▓┤ņØś ņŗ▒Ēü¼Ēā▒Ēü¼ļØ╝ ĒĢĀ ņłś ņ׳ļŖö ĒĢ£ĻĄŁĻĖłņ£ĄņŚ░ĻĄ¼ņøÉĻ│╝ ļīĆĒæ£ņĀü ņØĆĒ¢ēņØ┤ļØ╝ ĒĢĀ ņłś ņ׳ļŖö ĻĄŁļ»╝ņØĆĒ¢ē, ņÜ░ļ”¼ņØĆĒ¢ē, ĒĢśļéśņØĆĒ¢ēņØś ļ│┤Ļ│Āņä£ļōżņØś ņĀäļ¦ØņØä ņ░ĖņĪ░ĒĢĀ ņłś ņ׳ļŗż. ņŚŁņŗ£ ņäżļ╣äĒł¼ņ×ÉņŚÉ ļīĆĒĢ£ ņĀäļ¦ØņØ┤ ņŚćĻ░łļ”¼ļŖöļŹ░, ĒĢ£ĻĄŁĻĖłņ£ĄņŚ░ĻĄ¼ņøÉļ¦ī 5.3%ņŚÉņä£ 7.9%ņØś ņ”ØĻ░ĆļĪ£ ļ│┤Ļ│Ā ņ׳ļŗż. ĻĘĖ ĻĘ╝Ļ▒░ļĪ£ ņĀĢļČĆņØś Ēł¼ņ×Éņ£ĀņØĖņ▒ģ, ĻĖĆļĪ£ļ▓ī Ļ▓ĮĻĖ░ĒÜīļ│ĄņŚÉ ļö░ļźĖ ņłśņČ£ņ”ØĻ░Ć, ņÖĖĻĄŁņØĖ ņ¦üņĀæĒł¼ņ×É ĒÖĢļīĆļō▒ņØä ļōżĻ│Ā ņ׳ļŗż.

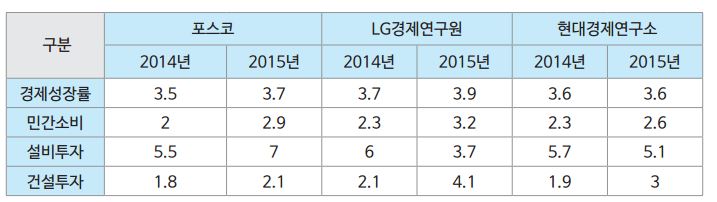

(3) ļīĆĻĖ░ņŚģ ņŚ░ĻĄ¼ņåīņØś Ļ▓ĮņĀ£ņĀäļ¦Ø

ļīĆĻĖ░ņŚģ ņŚ░ĻĄ¼ņåīļŖö Ēśäņ×¼ Ļ▓ĮņĀ£ņĀäļ¦Øļ│┤Ļ│Āņä£ļź╝ ļö░ļĪ£ Ļ│ĄĻ░£ĒĢśņ¦Ć ņĢŖņØĆ ņé╝ņä▒Ļ▓ĮņĀ£ņŚ░ĻĄ¼ņåīļź╝ ņĀ£ņÖĖĒĢśĻ│Ā ĒżņŖżņĮö, LGĻ▓ĮņĀ£ņŚ░ĻĄ¼ņøÉ, ĒśäļīĆĻ▓ĮņĀ£ņŚ░ĻĄ¼ņøÉņØś ļ│┤Ļ│Āņä£ļź╝ ņé┤ĒÄ┤ļ│┤ņĢśļŗż. ĒśäļīĆĻ▓ĮņĀ£ņŚ░ĻĄ¼ņøÉļ¦ī 3.6%ņØś ņä▒ņןņØä ļ│┤Ļ│Ā ņ׳ņ£╝ļ®░, ņäżļ╣äĒł¼ņ×ÉņØś Ļ▓ĮņÜ░ ĒżņŖżņĮöļŖö ņĀäļģäļÅä ļīĆļ╣ä ņ”ØĻ░Ćļź╝ ļ│┤Ļ│Ā ņ׳ņ¦Ćļ¦ī, LGĻ▓ĮņĀ£ņŚ░ĻĄ¼ņøÉņØĆ 6%ņŚÉņä£ 3.7%ņØś ņ”ØĻ░ĆļØ╝ļŖö ļ╣äĻ┤ĆņĀüņØĖ ņŗ£Ļ░üņØä ļ│┤ņŚ¼ņżĆļŗż. ĻĘĖ ĻĘ╝Ļ▒░ļĪ£ ņłśņČ£ņØ┤ ļŗżņåī ĒśĖņĀäļÉĀ Ļ▓āņ£╝ļĪ£ ļ│┤ņØ┤ņ¦Ćļ¦ī ņäØņ£ĀĒÖöĒĢÖ, ņ▓ĀĻ░Ģ, ņĪ░ņäĀ ļō▒ Ļ│ĄĻĖēĻ│╝ņ×ē ņÜ░ļĀżĻ░Ć ļé©ņĢä ņ׳ļŖö ņ×Éļ│Ėņ¦æņĢĮņĀü ņé░ņŚģļČĆļ¼ĖņØś Ēł¼ņ×ÉļŖö Ēü¼Ļ▓ī ĒÜīļ│ĄļÉśņ¦Ć ļ¬╗ĒĢĀ Ļ▓āņ£╝ļĪ£ ņśłņāüĒĢśĻĖ░ ļĢīļ¼ĖņØ┤ļØ╝Ļ│Ā ļōżĻ│Ā ņ׳ņ£╝ļ®░, ĻĖ░ņŚģņłśņØĄņä▒ņØś ņ¦ĆņåŹņĀüņØĖ ņĢģĒÖöļź╝ ĻĘĖ ĻĘ╝Ļ▒░ļĪ£ ļ│Ėļŗż. ĒŖ╣Ē׳ ĻĘĖļÅÖņĢł ĻĄŁļé┤ĻĖ░ņŚģļōżņØ┤ ņżæĻĄŁņŚģņ▓┤ļōżņØś ņāØņé░ĻĘ£ļ¬© ĒÖĢļīĆņŚÉ ļīĆņØæĒĢśĻĖ░ ņ£äĒĢ┤ ļīĆĻĘ£ļ¬© Ēł¼ņ×Éļź╝ ņ¦æĒ¢ēĒ¢łļŹś ņןņ╣śņé░ņŚģ ļČĆļ¼ĖņŚÉņä£ ņłśņØĄņä▒ ņĢģĒÖöĻ░Ć ņŗ¼Ļ░üĒĢ£ ņłśņżĆņØ┤ļØ╝ ļ│┤Ļ│Ā ņ׳ļŖöļŹ░, ņĀäĻ▓ĮļĀ© ņĪ░ņé¼ņŚÉ ļö░ļź┤ļ®┤ Ē¢źĒøä ņäżļ╣äĒł¼ņ×ÉĻ░Ć ĒÖĢļīĆļÉĀ Ļ▓āņ£╝ļĪ£ ņśłņāüĒĢśļŖö ņØæļŗĄņØ┤ Ļ│äņåŹ ņżäņ¢┤ļōżņ¢┤ ņĀäņ▓┤ņØś ņĀłļ░śņŚÉ ļ»Ėņ╣śņ¦Ć ļ¬╗ĒĢśĻ│Ā ņ׳ļŗż. ņäżļ╣äĒł¼ņ×É ņ”ØĻ░ĆņäĖļź╝ Ļ░Ćņן ļé«Ļ▓ī ļ│┤Ļ│Ā ņ׳ļŗż.

3ļŗ©Ļ│ä Ļ░ü ņĀäļ¦ØņŚÉ ļīĆĒĢ£ ĻĘ╝Ļ▒░

ņĀäņ▓┤ņĀüņØĖ ņŚ░ĻĄ¼ļ│┤Ļ│Āņä£ļōżņØś ĻĘ╝Ļ▒░ļź╝ ļ│┤ļ®┤, ņäĖĻ│äĻ▓ĮņĀ£ņØś Ļ▓ĮņÜ░ ļŗżņåī ņāüņŖ╣ĒĢĀ Ļ▓āņ£╝ļĪ£ ļ│┤Ļ│Ā ņ׳ļŖöļŹ░, OECDļ│┤Ļ│Āņä£ņØś Ļ▓ĮņÜ░ ņĀäņäĖĻ│äņĀü Ļ▓ĮņĀ£ ĒÖ£ļÅÖ ņ”ØĻ░ĆņÖĆ ĻĄÉņŚŁ ĒÖĢļīĆļĪ£ ņØĖĒĢ┤ 2014-2015ļģä ĻĖĆļĪ£ļ▓ī Ļ▓ĮņĀ£ņØś ņä▒ņןņäĖĻ░Ć ņĀÉņ¦äņĀüņ£╝ļĪ£ Ļ░ĢĒÖöļÉĀ Ļ▓āņ£╝ļĪ£ ņśłņĖĪĒĢśļéś, ņäĖĻ│ä Ļ▓ĮņĀ£ņØś ĒÜīļ│ĄņäĖļŖö ņÖäļ¦īĒĢ£ ņåŹļÅäļĪ£ ņ¦äĒ¢ēļÉĀ Ļ▓āņ£╝ļĪ£ ņĀäļ¦ØĒĢśĻ│Ā ņ׳ļŗż. ņØ┤ļŖö ņäĖĻ│ä Ļ░üĻĄŁ ĻĖłņ£Ą ĒÖśĻ▓ĮņØś Ļ░£ņäĀ, ņŗ£ņן ņÜ░ĒśĖņĀüņØĖ ĒåĄĒÖö ņĀĢņ▒ģ ļ░Å ņ×¼ņĀĢ ĻĖ┤ņČĢ ņÖäĒÖö ļō▒ņØ┤ ņäĖĻ│ä Ļ▓ĮņĀ£ ņä▒ņןņäĖ Ļ░ĢĒÖöņØś ļ░░Ļ▓ĮņØ┤ ļÉśĻ│Ā ņ׳ļŖö Ļ▓āņ£╝ļĪ£ ĒīÉļŗ©ĒĢśĻ│Ā ņ׳ļŗż. ĒĢ£ĻĄŁĻ▓ĮņĀ£ņØś ņĀäļ¦ØņØä ļ│┤ļ®┤, ĻĖĆļĪ£ļ▓ī Ļ▓ĮņĀ£ņä▒ņןņäĖ Ļ░ĢĒÖöņŚÉ ļö░ļźĖ ņłśņČ£ņé░ņŚģņØś ņāØņé░ ļ░Å Ēł¼ņ×ÉĒÖĢļīĆĻ░Ć 2014~2015ļģä ĒĢ£ĻĄŁņØś Ļ▓ĮņĀ£ ņä▒ņן ļ¬©ļ®śņ╗┤ņØä ĒÖĢļīĆņŗ£ĒéżļŖö ņŻ╝ņÜöĒĢ£ ņÜöņØĖņØ┤ ļÉĀ Ļ▓āņ£╝ļĪ£ ĒīÉļŗ©ĒĢśĻ│Ā ņ׳ļŖöļŹ░, ĻĘĖļ¤¼ļéś, ļåÆņØĆ Ļ░ĆĻ│ä ļČĆņ▒ä ļČĆļŗ┤Ļ│╝ ļČĆļÅÖņé░ Ļ▓ĮĻĖ░ ņ╣©ņ▓┤ņØś ņśüĒ¢źņ£╝ļĪ£ Ē¢źĒøä 2ļģäĻ░ä Ļ░ĆĻ│äņØś ņåīļ╣ä ņ¦ĆņČ£ņØĆ ņĀ£ĒĢ£ņĀüņØĖ ĒÜīļ│ĄņäĖļ¦īņØä ļéśĒāĆļé╝ Ļ▓āņ£╝ļĪ£ ņĀäļ¦ØĒĢśĻ│Ā ņ׳ļŗż. ņŚ¼ĻĖ░ņŚÉ Ļ▓ĮņĀ£Ļ░Ć ņ╣©ņ▓┤ļÉ£ļŗżĻ│Ā ļ│┤ļ®┤, ĻĘĖļ¤¼ļéś, ņśłņāüĻ│╝ ļŗ¼ļ”¼ Ļ▓ĮĻĖ░ ĒĢśĻ░Ģ ņĢĢļĀźņØ┤ Ļ░Ćņŗ£ĒÖöļÉĀ Ļ▓ĮņÜ░, Ļ▒┤ņĀäĒĢ£ ņ×¼ņĀĢ ņŚ¼Ļ▒┤ņØä ļ│┤ņ£ĀĒĢ£ ĒĢ£ĻĄŁ ņĀĢļČĆĻ░Ć ņ×¼ņĀĢ ļ░Å ĒåĄĒÖö ņĀĢņ▒ģņØä ļÅÖņøÉĒĢ£ Ļ▓ĮĻĖ░ ļČĆņ¢æņ▒ģņŚÉ ļéśņäż Ļ░ĆļŖźņä▒ļÅä ņ׳ļŖö Ļ▓āņ£╝ļĪ£ ņ¦äļŗ©ĒĢśĻ│Ā ņ׳ļŗż.

ĒĢ£ĒÄĖ Bank of America Merrill LynchļŖö ĻĖĆļĪ£ļ▓ī Ļ▓ĮņĀ£ Top 10 ņØ┤ņŖł ļ░Å ņĀäļ¦ØņØ┤ļØ╝ļŖö ļ│┤Ļ│Āņä£ņŚÉņä£ 10Ļ░Ćņ¦ĆļĪ£ Ļ▓ĮņĀ£ņØ┤ņŖłļź╝ ņĀäļ¦ØĒĢśņśĆļŗż. 1. ļ»ĖĻĄŁņØś ĻĘĆĒÖś, 2. ļŗ¼ļ¤¼ĒÖö Ļ░ĢņäĖ, 3. ņ¦ĆņĀĢĒĢÖņĀü ļČłĒÖĢņŗżņä▒, 4. ļ»ĖĻĄŁņØś ņŚÉļäłņ¦Ć Ēśüļ¬ģ, 5. ņżæĻĄŁ Ļ▓ĮņĀ£ņØś ņä▒ņןņäĖ ļæöĒÖö, 6. ļööĒöīļĀłņØ┤ņģś ļ”¼ņŖżĒü¼, 7. ņŚ░ņżĆ(ņŚ░ļ░®ņżĆļ╣äņ£äņøÉĒÜī, ļ»ĖĻĄŁņØś ĒĢ£ĻĄŁņØĆĒ¢ēĻ│╝ Ļ░ÖņØĆ ņŚŁĒĢĀņØä ĒĢ©)ņØś ĒģīņØ┤ĒŹ╝ļ¦ü, 8. ĻĖ░ņŚģ ņØĖņłśĒĢ®ļ│æ ņ”ØĻ░Ć 9. ĻĄŁņĀ£ ņøÉņ×Éņ×¼ ņāüĒÆł ņŗ£ņןņØś ņŖłĒŹ╝ņé¼ņØ┤Ēü┤ ņóģļŻī 10. ņØ┤ļ©Ėņ¦Ģ ņŻ╝ņŗØņŗ£ņןĻ░ä ņłśņØĄļźĀ Ļ▓®ņ░© ĒÖĢļīĆļĪ£ ļ│┤Ļ│Ā ņ׳ļŗż. ņØ┤ ņżæ ĒĢ£ĻĄŁĻ▓ĮņĀ£ņŚÉ ĒĢ┤ļŗ╣ĒĢśļŖö ņé¼ĒĢŁņØä ļ│┤ļ®┤, ļ»ĖĻĄŁņØś ĻĘĆĒÖśņ£╝ļĪ£ Ēæ£ĒśäļÉ£ ļ»ĖĻĄŁĻ▓ĮņĀ£Ļ░Ć ņé┤ņĢäļéĀ Ļ▓āņ£╝ļĪ£ ļ│┤ņØ┤ļŖö Ļ▓āĻ│╝ ņŚ░ļ░®ņżĆļ╣äļŗ¼ļ¤¼ĒÖö Ļ░ĢņäĖ, ņżæĻĄŁĻ▓ĮņĀ£ņØś ņä▒ņןņäĖ ļæöĒÖöņÖĆ ņØ┤ļ©Ėņ¦Ģ ņŻ╝ņŗØņŗ£ņןĻ░ä ņłśņØĄļźĀ Ļ▓®ņ░©ĒÖĢļīĆĻ░Ć ĒĢ┤ļŗ╣ļÉ£ļŗż. ņØ┤ ņżæ Ļ░Ćņן Ēü░ ņśüĒ¢źņØĆ ļŗ¼ļ¤¼ĒÖöĻ░ĢņäĖļØ╝ ĒĢĀ ņłś ņ׳ļŖöļŹ░, ņŚ░ļ░®ņżĆļ╣äņ£äņøÉĒÜīņØś ĒģīņØ┤ĒŹ╝ļ¦üĻ│╝ ļ»ĖĻĄŁņØś ĻĘĆĒÖśņØĆ ļ¬©ļæÉ ļŗ¼ļ¤¼ĒÖö Ļ░ĢņäĖļĪ£ ņłśļĀ┤ļÉśĻĖ░ ļĢīļ¼ĖņØ┤ļŗż. ņŚ░ņżĆņØś ĒģīņØ┤ĒŹ╝ļ¦üņØś ļé┤ņÜ®ņØä ļ│┤ļ®┤, ņ¦Ćļé£ 10ņøö ņŚ░ņżĆņØ┤ ņśłņāüļīĆļĪ£ ņ¢æņĀüņÖäĒÖö ĒöäļĪ£ĻĘĖļשņØä ņóģļŻīĒĢśņśĆņ¦Ćļ¦ī, ĻĖĆļĪ£ļ▓ī ĻĖłņ£Ąņŗ£ņןņØĆ ļīĆņ▓┤ļĪ£ ņ░©ļČäĒĢ£ ļ░śņØæņØä ļ│┤ņśĆņ£╝ļ®░, ņŚ░ņżĆņØś ĒģīņØ┤ĒŹ╝ļ¦üņØĆ ļ»ĖĻĄŁ Ļ▓ĮņĀ£ņØś Ļ░ĢĒĢ£ ņä▒ņןņäĖņŚÉ ļīĆĒĢ£ ĒÖĢņŗĀņ£╝ļĪ£ ĒĢ┤ņäØļÉśņŚłņ£╝ļéś, ņŚ░ņżĆņØś ņØ┤ Ļ░ÖņØĆ Ļ▓░ņĀĢņ£╝ļĪ£ ļ¦Éļ»ĖņĢöņĢä ņ£Āļ¤ĮņżæņĢÖņØĆĒ¢ē (ECB)ņØ┤ļéś ņØ╝ļ│ĖņØĆĒ¢ē (BoJ)Ļ│╝ņØś ĒåĄĒÖöņĀĢņ▒ģ Ļ░äĻĘ╣ņØ┤ ĒÖĢļīĆļÉśļŖö Ļ▓░Ļ│╝Ļ░Ć ņ┤łļלļÉśņŚłļŗżĻ│Ā ņ¦ĆņĀüĒĢśļ®░, Ļ▓░ĻĄŁ ņŚ░ņżĆņØś ĒåĄĒÖöņĀĢņ▒ģ ņĀĢņāüĒÖö, ņØ┤ļźĖļ░ö ĻĖłļ”¼ņØĖņāüņØ┤ ļÉĀ Ļ▓āņØ┤ļØ╝Ļ│Ā ļ│Ėļŗż. ņØ╝ļ│Ė, ņ£ĀļĪ£ņĪ┤, ņżæĻĄŁņØś ĒåĄĒÖöļŗ╣ĻĄŁņØ┤ Ēśäņ×¼ņÖĆ Ļ░ÖņØĆ ņ¢æņĀüņÖäĒÖö ņĀĢņ▒ģ ĻĖ░ņĪ░ļź╝ ņØ┤ņ¢┤Ļ░ĆļŖö Ļ░ĆņÜ┤ļŹ░, ņŚ░ņżĆņØś ĒåĄĒÖöņĀĢņ▒ģ ņĀĢņāüĒÖöļŖö ļŗ¼ļ¤¼ĒÖö Ļ░ĢņäĖ ņĢĢļĀźņØä ļŹöņÜ▒ Ļ░Ćņżæņŗ£ĒéżļŖö Ļ▓░Ļ│╝ļź╝ ļé│ņØä Ļ▓āņ£╝ļĪ£ ņśłņāüĒĢ©ņ£╝ļĪ£ ĻĄŁļé┤ ņŗ£ņן ņŚŁņŗ£ ņśüĒ¢źņØä ņżä ņłś ļ░¢ņŚÉ ņŚåņØä Ļ▓āņØ┤ļŗż.

ņØ┤ņŚÉ ļīĆĒĢ£ ĻĄŁļé┤ņØś ļ│┤Ļ│Āņä£ļōż ņŚŁņŗ£ ļ╣äņŖĘĒĢ£ ņŗ£Ļ░üņØä ļ│┤ņØĖļŗż. 2015ļģäņØä ļ¬ģĻ│╝ ņĢöņØ┤ Ļ│ĄņĪ┤ĒĢśļŖö ĒĢ£ĻĄŁĻ▓ĮņĀ£ļĪ£ ņ¦ĆņĀĢĒĢ£ ĒśäļīĆĻ▓ĮņĀ£ņŚ░ĻĄ¼ņøÉņØś ļ│┤Ļ│Āņä£ļź╝ ļ│┤ļ®┤, ņł½ņ×Éņāüņ£╝ļĪ£ ļ│┤ļ®┤, 30-50 Ēü┤ļ¤Į(3ļ¦īļŗ¼ļ¤¼/1ņØĖļŗ╣ ĻĄŁļ»╝ņåīļōØ, ņØĖĻĄ¼ 5ņ▓£ļ¦ī), Ļ│ĀņÜ®ļźĀ 70% ļŗ¼ņä▒ņØ┤ Ļ░ĆļŖźĒĢĀ Ļ▓āņ£╝ļĪ£ ļ│┤ņØ┤ļéś, ņĀĆņä▒ņן/ņĀĆļ¼╝Ļ░Ć ĻĖ░ņĪ░ ņןĻĖ░ĒÖöļĪ£ Ļ▓ĮĻĖ░ņ╣©ņ▓┤ļØ╝ ĒĢĀ ņłś ņ׳ļŖö ļööĒöīļĀłņØ┤ņģś ņÜ░ļĀżļź╝ Ļ░Ćņן ļ¦ÄņØ┤ ņ¦ĆņĀüĒĢ£ļŗż. ņØ┤ļŖö ņłśņÜöņØś ļČĆņĪ▒ņ£╝ļĪ£ ņØĖĒĢ£ ņäĖĻ│äĻ▓ĮĻĖ░ ĻĘĖļ”¼Ļ│Ā, ļīĆņżæĻĄŁ ņłśņČ£ ļČĆņ¦äņŚÉļŗżĻ░Ć ņŚöņĀĆņŚÉ ļīĆĒĢ£ Ļ│ĄĒżņØś ņÜ░ļĀżļō▒ņØ┤ļŗż. ĒŖ╣Ē׳ ņŚöņĀĆņØś Ļ▓ĮņÜ░ ĒĢ£ĻĄŁ ņłśņČ£ĒÆłņØś Ļ░ĆĻ▓®Ļ▓Įņ¤üļĀź ņĢĮĒÖöļĪ£ ņØ┤ņ¢┤ņ¦ł ņłś ņ׳ļŖö ļ¼ĖņĀ£Ļ░Ć ņ׳ļŗż ĒĢśĻ▓Āļŗż.

ĻĖĆņØä ļ¦║ņ£╝ļ®░

ņĀäļ░śņĀüņØĖ Ļ▓ĮņĀ£ņĀäļ¦Ø ļ│┤Ļ│Āņä£ņØś Ļ▓ĮņÜ░ ļīĆļÅÖņåīņØ┤ĒĢ£ ļé┤ņÜ®ņ£╝ļĪ£ 2015ļģäņØä ņĀäļ¦ØĒĢ£ļŗż. Ļ▓░ļĪĀņĀüņ£╝ļĪ£ ĒĢ£ĻĄŁĻ▓ĮņĀ£ļŖö ņĢöņÜĖĒĢśļŗżļŖö Ļ▓░ļĪĀņØ┤ļŗż. ļśÉĒĢ£ ļŗżņåī ņāüņŖ╣ĒĢĀ ņłśļÅä ņ׳ļŗżļŖö Ļ▓¼ĒĢ┤ļÅä ļ│┤ņØ┤ļŖöļŹ░, ŌĆśņ┤łņØ┤ļģĖļ»╣ņŖżŌĆÖļĪ£ ņÜöņĢĮļÉśļŖö ņĄ£Ļ▓ĮĒÖś Ļ▓ĮņĀ£ļČĆņ┤Øļ”¼ņØś ņ×¼ņĀĢņĀĢņ▒ģņØś ĒÜ©Ļ│╝ļź╝ Ēؼļ¦ØņĀüņ£╝ļĪ£ ļ│┤ļŖö Ļ▓āņØ┤ļéś ļīĆļČĆļČäņØĆ ļČĆņĀĢņĀüņØ┤ļØ╝ ĒĢĀ ņłś ņ׳ļŗż. ĒĢśņ¦Ćļ¦ī, ņ┤łņØ┤ļģĖļ»╣ņŖżņØś ņŗżĒī©ļŖö ņØ╝ļ│ĖņØś ņןĻĖ░ ļČłĒÖ®ņĀäĻ│╝ ļ╣äņŖĘĒĢ£ ņ¢æņāüņØä ļ│┤ņØ┤Ļ│Ā ņ׳ļŗżļŖö ņĀÉņØ┤ļŗż. 2015ļģäņØĆ ņ¢┤ņ®īļ®┤ ĒĢ£ĻĄŁĻ▓ĮņĀ£ņØś ĻĖ░ļĪ£ļØ╝ ĒĢĀ ņłś ņ׳ļŗż.

ņĮöļ”¼ņ¢ĖņĀĆļäÉ ņĀĢņøÉĒøł ĒÄĖņ¦æĻĄŁņן [ten@koreanjournal.net]