증권 및 투자 쪽에는 오래된 유머가 하나 있다.

한 투자가가 여러 번의 투자실패를 가져온 후 이에 대해 고민하다가, 많은 곳을 헤매다가 히말라야의 성인을 찾아갔다고 한다. 히말라야의 성인은 “BLASH”라는 말을 남기고 사라진다.

심오한 의미가 있는 것으로 고민하다, 집으로 돌아온 그에게 아들은 이렇게 말한다.

“Buy Low and Sell High인 거 같아요”라고 말한다. 즉 낮은 가격에서 사고, 높은 가격에 파는 것이다. 문제는 언제 사고, 언제 팔 것인가의 문제일 것이다.

“경제가 어떻게 될까요?”를 묻는 질문에 필자는 단연코 하나님만이 알 수 있다고 말한다. 그렇다면, 왜 수 많은 경제연구소들은 경제를 예측하고, 전망하는 것일까? 또 그들의 주장은 과연 맞았을까?

토머스 키다가 쓴 “생각의 오류”를 보면, 경기예측 결과에 대한 이야기가 나오는데, 예측할 수 없는 것을 예측하는 오류에서 다음과 같이 설명하고 있다.

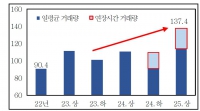

“1970~1995년까지의 경기예측 정확도를 분석한 열 두건의 연구 결과를 살펴본 결과, 경제학자들은 주요한 경제적 전환점들을 예측하지 못했다. 어느 연구에서는 연방준비회와 경제자문위원회, 국회예산청, 제너럴 일렉트릭, 경제분석국, 국립경제연구국 등과 같은 주요 경지예측기관들이 8분기 동안 국민총생산과 인플레이션을 예측하면서 저지른 오류 율을 분석했다. 그 결과 우리 경제의 전환점을 제대로 예측하지 못한 경우가 마흔여덟 번 중에서 마흔여섯 번이나 되었다. “

그러면서, 저자는 그 이유를 “변화를 예측하면 예측방향이 틀리기 때문이다”고 말한다. 1000개의 방정식을 가진 거대한 모델에 기초한 예측도 방정식이 몇 개밖에 안 되는 모델과 별반 다르지 않았는데, “특정한 믿음이나 가설이 경기예측에 영향을 주기 때문이다”라고 주장하고 있다.

그렇지만, 정부기관이나 연구소에서 그렇게 틀리면서도 발표하는 이유가 뭘까? 바로 정부정책을 결정하거나, 기업의 1년 사업계획을 위해서, 이에 대한 준비를 하는 것이다. 매 년 발표하며 틀리지만, 유연성 있게 대처하려고 노력하며, 이러한 예측의 불완전성을 메우기 위한 노력을 계속 하고 있는 것이다.

그렇다면, 우리는 어떻게 대응해야 할까?

첫째, 근거를 눈 여겨 보라.

정부기관이나 연구소들의 경기성장률 예측 치들이 나오면 정부정책, 기업정책이 어떻게 변할까? 어떤 의도를 가졌는가를 생각해 볼 필요가 있다. 무조건 “유명하니까? 지금까지 잘 맞았어!”가 아닌 그것을 발표한 주장의 근거, 의도, 파급효과를 생각해보라는 것이다.

둘째, 과신 하지 말라!

어떠한 주장도 과신은 하지 말자. 그건 전문가도 빠지는 오류이다. 데이비드 드레먼은 “역발상 투자”라는 책에서 이렇게 주장한다.

“투자를 시작할 때부터 우리를 가르쳐준 전문가들에게 의지 않고 살아가는 법을 배워야 한다.”

최근 다시 비관론이 고개를 들고 있다. 하지만, 그러한 예측을 맹신하지 않고, “긍정적인 의심”과 그들의 주장에 대한 근거를 놓고, 이를 어떻게 나의 투자에 적용시킬까를 고민하는 노력을 해야 할 것이다.

코리언저널 정원훈 편집국장